|

《包装企业质量检验员培训教程》

杨文亮 辛巧娟 著

第四章 质量统计检验

第四节 质量统计与质量统计分析

三、国家规定的质量统计项目

1.产品等级品率(G)

产品等级品率是企业产品实物质量、质量保证能力和技术水平的综合反映,是企业能够完成何种产品等级能力的标记。我国工业产品实物质量原则上按国际先进水平、国际一般水平和国内一般水平三个档次(根据采标认定的结果确定)。

考核产品等级品率(G)应根据产品所划分的优等品、一等品、合格品三个等级分别统计。应计算优等品产值率(G2)、一等品产值率(G2)、合格品产值率(G3)。产品等级品率在实际统计计算时,国家规定使用加权系数,以鼓励提高我国工业产品的整体水平,这样可以直接反映出产品质量总的水平。

(1)优等品产值率()的计算:优等品产值率是指报告期全部优等品产值与报告期分等产品总产值之比。其计算公式为:

(4-10) (4-10)

式中:G1——报告期优等品产值率(%);

P1——报告期全部优等品产值(万元,不变价);

P ——报告期分等产品总产值(万元,不变价)。

(2)一等品产值率(G2):一等品产值率是指报告期全部一等品产值与报告期分等产品总产值之比。其计算公式为:

(4-11) (4-11)

式中:G2——报告期一等品产值率(%)

P2——报告期全部一等品产值(万元,不变价);

P ——报告期分等产品总产值(万元,不变价)。

(3)合格产品率(G3):合格品产值率是指报告期全部合格品产值与报告期分等产品总产值之比。其计算公式为:

(4-12) (4-12)

式中:G3——报告期合格品产值率(%)

P3 ——报告期全部合格产值(万元,不变价);

P ——报告期分等产品产值(万元,不变价)。

(4)产品质量等级品率(G):产品质量等级品率是指报告期加权等级品产值之和(即加权优等品产值、加权一等品产值与加权合格品产值之和)与同期等级品总产值(即优等品、一等品、合格品的总产值)之比。其计算公式为:

(4-13) (4-13)

式中:P、P1、P2、P3同前;

a1 ——优等品加权系数,a1=1.5;

a2——一等品加权系数,a2=1.0;

a3——合格品加权系数,a3=0.5。

加权系数值a1,a2,a3的确定原则是依据我国工业生产的技术水平、质量水平和管理水平,依据国家和各行业统计、评价工作需要以及依据提高产品质量水平的规化目标。采用a1=1.5是鼓励企业生产优等品;采用a2=1.0是把我国多数产品质量水平的目标规划在国际一般水平上;采用a3=0.5是不鼓励企业满足于生产合格品,要求多生产优等品。

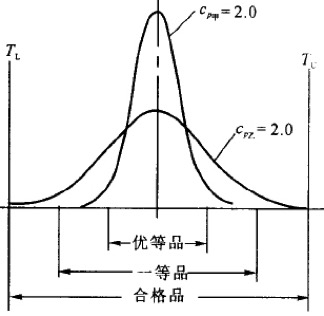

(5)提高过程能力是提高产品质量等级品率的惟一途径。ISO 9000标准对提高能力有明确的要求,企业坚持持续不断的质量改进是为了不断提高过程能力。过程能力的提高是保证企业产品质量等级品率不断提高的惟一途径。

图4-8 所示是生产同一类型产品的甲、乙两个企业,甲厂的过程能力指数=2.0,乙厂的过程能力指数=1.0。根据正态分布重要结论(概率分布)可以计算出甲、乙两个企业各自生产优等品、一等品、合格品的比例。

甲企业:优等品占95.44%; 一等品占4.56%。

乙企业:优等品占68.26%; 一等品占27.18%;

合格品占4.29%; 不合格品0.27%。

图4-8 过程能力与等级品率的关系

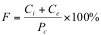

2.质量损失率(F)

质量损失率是一项为宏观经济决策提供科学依据的重要经济性指标。该指标通过内部损失成本和外部损失成本的计算而获得。考核的目的是降低内部损失和外部损失,以最经济合理的生产手段生产出满足顾客要求的、物美价廉的产品。企业通过质量损失率的考核,促进企业降低质量损失(降低废品率、返修返工品率、降等级品率等),增加企业的经济收益。多年来我国工业企业开展降损活动,有些先进企业开展无缺陷生产活动(如纺织行业的万米无疵布、冶金行业的百炉钢无废品、机械行业的万小时无废品等)。

质量损失率是质量成本管理二级科目中的内部损失成本与外部损失成本之和与工业总产值之比。其计算公式为:

(4-14) (4-14)

式中:F——报告期质量损失率(%);

Ci ——报告期内部损失成本(万元,现价);

Ce——报告期外部损失成本(万元,现价);

Pc——报告期工业总产值(万元,现价)。

3.质量损失费用统计

企业开展质量成本管理,有五个二级科目:预防成本、鉴别成本、内部损失成本、外部损失成本和外部质量保证成本。质量损失费用统计是指报告期内内部损失成本和外部损失成本的统计。

内部损失成本是指产品在交货前不符合产品标准或合同(协议)规定的质量要求所损失的费用;外部损失成本是指产品交货后不能满足规定的质量要求,导致索赔、修理、更换以及信誉损失等所损失的费用。表4-2所示的为这二个二级科目下所设的三级科目,即质量损失统计的范围。

表4-2 质量内部损失成本和外部损失成本的统计要求

| 二级科目 |

三级科目 |

归集内容 |

费用开支范围 |

费用来源 |

一、内部损失成本 |

1.废品损失率 |

国产品、半成品、零部件、原材料未达到质量要求且无法修复或在经济上不值得修复造成报废所损失的费用 |

在生产过程中报废的产成品、半成品、零部件、原材料费用及人工费用和能源动力等消耗 |

基本生产、辅助生产 |

2.为修复不合格品并使之达到质量要求所支付的费用 |

人工费,所更换零部件、原材料的费用 |

基本生产 |

基本生产 |

3.降级损失率 |

因产品质量达不到规定的质量等级而降级所损失的费用 |

合格品价格与降级品价格之间的差额损失 |

基本生产 |

4.停工损失率 |

因质量问题造成停工所损失的费用 |

停工期间损失的净产值 |

基本生产、赞助生产 |

5.产品质量事故处理费 |

因处理内部产品质量事故所支付的费用 |

重复检验费用、重新筛选费用等 |

企业管理费、车间经费 |

二、外部损失成本 |

1.索赔费 |

因产品不符合要求,用户提出申诉,进行索赔处理支付的费用 |

支付用户的赔偿金(包括罚金)、索赔处理费及差旅费 |

企业管理费 |

2.退货损失费 |

因产品质量不符合要求,造成用户退货、换货所损失的费用 |

产品包装损失费、运输费和退回产品的净损失等 |

企业管理费 |

3.折价损失费 |

因产品质量示达到标准,折价销售所损失的费用 |

销售价格与折价后的差价 |

销售 |

4.保修费 |

根据保修规定,为用户提供修理服务所支付的费用 |

差旅费、办公费、劳保费、更换零部件成本、所需器材工具、运输等费用 |

企业管理费 |

5.工资及福利基金 |

保修服务人员的工资总额及提取的职工福利基金 |

工资总额及提取的职工福利基金 |

企业管理费 |

4.工业品销售率(S)

工业产品销售率是反映企业产品的销售程度和市场竞争能力,评价企业经济效益以及产品质量优劣的重要指标。在国家深化改革过程中,逐步由计划经济转化为市场经济,市场调节的作用越来越显得重要。质量好的产品在顾客(消费者)中信誉高,需求量必然增大,企业因此而扩大生产,会获得更大的经济效益。所以,统计工业产品销售率也反映了企业所生产的产品是否适销对路。

工业产品销售率是指报告期工业产品销售产值与同期工业总产值之比。其计算公式为:

(4-15) (4-15)

式中:Sp——工业品销售率(%);

I ——报告期工业产品销售产值(万元,现价);

Pc ——报告期工业总产值(万元,现价)。

返回目录页

|