《厂长经理的设备管理课》

主讲/辛巧娟

第四讲

维修和设备管理是投资还是成本?

早在30年前,在德国威式巴登召开第一届欧洲维修团体联盟国际会议时,就曾经将“维修——为了未来的投资!”作为大会的口号提出。

众所周知,从财务角度说,维修所消耗的资金一般被定义为成本和费用。提出“维修是投资”始终不被人们所理解。投资是有回报的,是有产出的。维修的投入是否有产出呢?维修的投入表现在设备日常维护所投入的人工费、各类防护费(如表面防腐,防锈涂覆),润滑及油品费、损坏件的修复或者更换、备件的采购储备费、大修的人工费等。这些投入是否可以有产出呢?很多人认为购置固定资产是投入,可以让人们得到可计量的产出。但上述的维修及其管理投入,到底有没有产出呢?回答是肯定的。

那么,这种投入和产出是什么呢? 维修及其管理的投入是一点一滴的,不断以离散形式补偿设备的磨损、老化和性能劣化,是不断恢复设备青春活力的投入。如果失去这一投入,设备的产出可能是零或负值;如果投入不足,设备的产出会因故障停机多、精度或者质量缺陷而受到负面影响;如果投入恰当则可能使设备创造的价值最大化;如果投入过大,出现过维修状态,也会降低其投入产出比。其投入产出状态如图4-1所示。

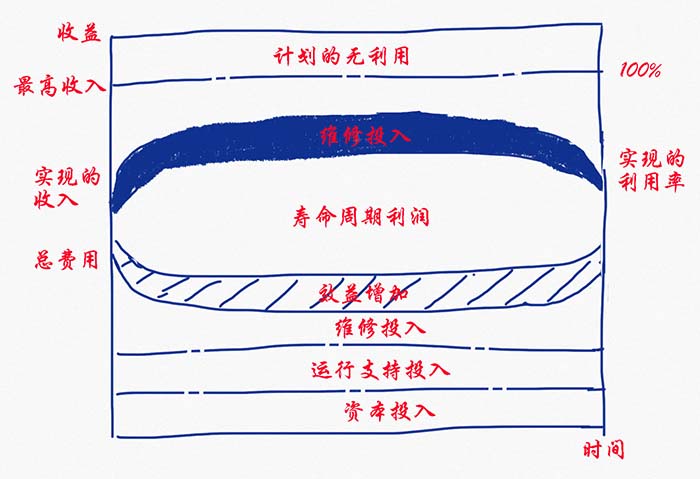

图4-1 设备寿命周期投入和利润曲线

维修效益可以表现为寿命周期利润的增值,图中最低点面线下面代表以折旧形式平摊的设备购置资本投入。下面两条点画线之间的条带代表平时的运行支持费用投入,如能源消耗、常规维护、润滑等。下凹曲线与点画线之间的面积代表维修投入,形状如浴盆曲线,表示在初始故障期和耗损故障期,费用较高。上面凸起的曲线与下凹曲线之间的面积代表寿命周期利润。最上面的点画线表示理论上可实现的收入,它与收入的极限值(最高收入)有一定差距,表明其计划的无利用状态。

在资本投入固定,运行支持投入固定,维修投入增加一定幅度(下面带斜线条带),实现的收入会大幅度增加(上面阴影条带所示),这表明适当增加的维修投入可以使企业收入增加,利润提升。此图最能够明确表示“维修和设备管理是投资”这一概念。

既然维修与设备管理是投入,某些企业提出让维修预算连年递减某一百分比的提法显然就有问题了,减少这部分投入就意味着产出效益的减少,其负面作用比停止扩大生产投资还要大。停止扩产投资,企业至少可以利用原有资产创造等值的效益。而一旦停止维修投入,企业就可能会减少现有设备的产出,从而减少效益。

值得指出的是,在制造业很少有人这样认识维修和设备管理。企业在遇到困难,消减运行成本之时,经常是首先拿设备维修费用开刀。企业的维修工作者往往处于低地位和低薪酬状态。在年节假日,别人可以休息,他们却不能离开,因为这正是维修设备的好时机。凡是出了问题,无论是设备停机,生产停产,还是质量、安全、环境等事故,都与设备相关,设备管理者几乎永远坐在被告席上,不断受到指责。企业高层想到设备维修管理部门,往往是在不愉快的时候。这种恶性循环现象,其根源就在于高层对维修和设备管理投入的忽视。

企业的高层管理者能够从“投资”的角度认识维修和设备管理是十分宝贵的概念创新和理念转变,这对于摆脱被动的、救火队式和穷于应付的生产状态,以及建立一个安全、稳定、长周期、满负荷、优质生产体系,具有深远的战略意义。

无论从财务角度如何分类,从理念上耍始终坚信——维修和设备管理是企业不可或缺的投资!

返回目录