格瑞夫:关于钢桶包装原材料市场的全球对话

译文/杨文亮

1、介绍参加对话的嘉宾

(1)Francesco Caforio(全球采购和供应链副总裁)

(2)Cristina Zeitz(全球钢铁采购总监)

(3)Gianluca Valente(全球树脂与化学品采购总监)

(4)Philippe Marty(全球商务首席副总裁)

2、对话主题

(1)钢铁材料

(2)市场概述

(3)现状调查

(4)未来展望

3、全球头条新闻

(1)北美钢铁用户面临的挑战

(2)铁矿石价格的不断上涨

(3)欧洲钢铁市场陷入恐慌状态

(4)为什么钢铁和其他材料的价格飞涨?

4、市场前景

(1)全球经济预计将在今年下半年恢复快速增长。

(2)在经济反弹后,商品价格在今年下半年大幅上涨。在未来6~9个月,这些成本上涨将继续推动下游供应链,挤压利润率,并导致制成品价格上涨。

(3)大宗商品供应链的中断情况不会很快结束,应该在今年下半年疫情将有所改善,整体经济将步入更正常的步伐后,慢慢得到解决。这样一来,即使总需求增强,包行业的状况也可能出现疲软。

(4)铁矿石预计仍将是一个例外,去年产量指导下的下调,将使市场面临长期的供应紧张。

(5)由于疫情形势和供应不足导致的延误和成本大幅增加,物流链将继续面临挑战。

(6)不过,在年底前,全球产出将达到一个新峰值,复苏的时间因地区而异。

5、钢铁的生产现状

(1)钢铁的生产是通过高炉或电弧炉进行冶炼,原料主要有铁矿石、焦炭和废铁。

(2)电弧炉的冶炼原料主要利用回收的废钢铁。

(3)全球钢铁的矿石产量集中在巴西、澳大利亚、中国、印度。

(4)其中Vale(巴西)、BHP(澳大利亚)和Rio Tinto(澳大利亚)三家矿业公司占全球市场总额的75%以上。

(5)从订购原材料到交付成品钢材,总交货期长达6个月。

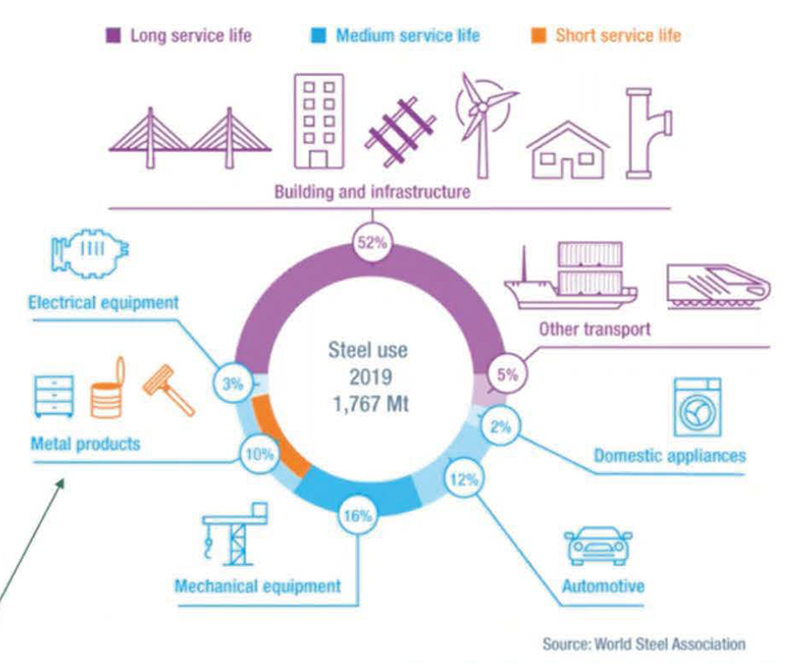

6、钢铁市场

从全球钢桶行业来看,钢桶所占有的年钢材消耗量不到0.5%。

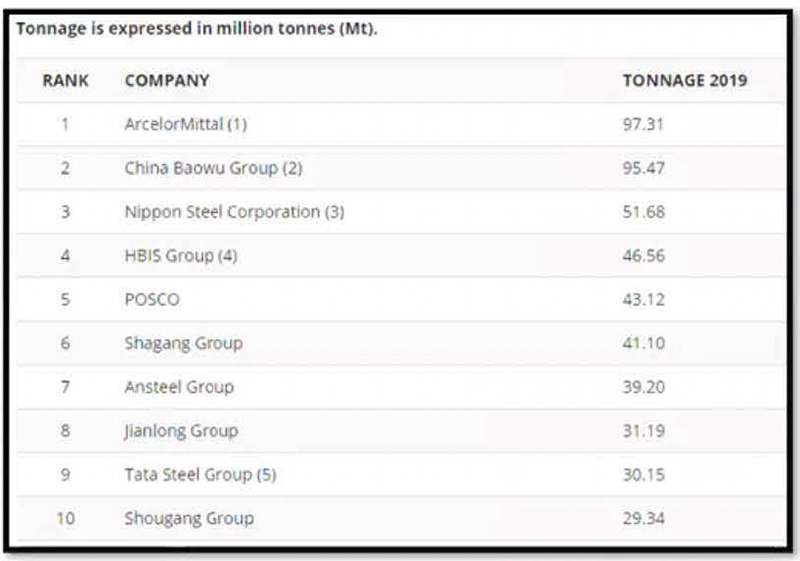

全球10家顶级钢铁供应商总年产钢铁量约18亿吨。

(1)从上图看世界钢厂产量排名如下:

卢森堡安赛乐·米塔尔排第1位;

中国宝武钢集团排全球第2位;

日本Nippon钢铁公司排第3位;

中国河钢集团排第4位;

韩国浦项集团排第5位;

中国江苏沙钢排第6位;

中国鞍钢集团排第7位;

中国建龙集团排第8位;

印度塔塔钢铁公司排第9位;

中国首钢排第10位。

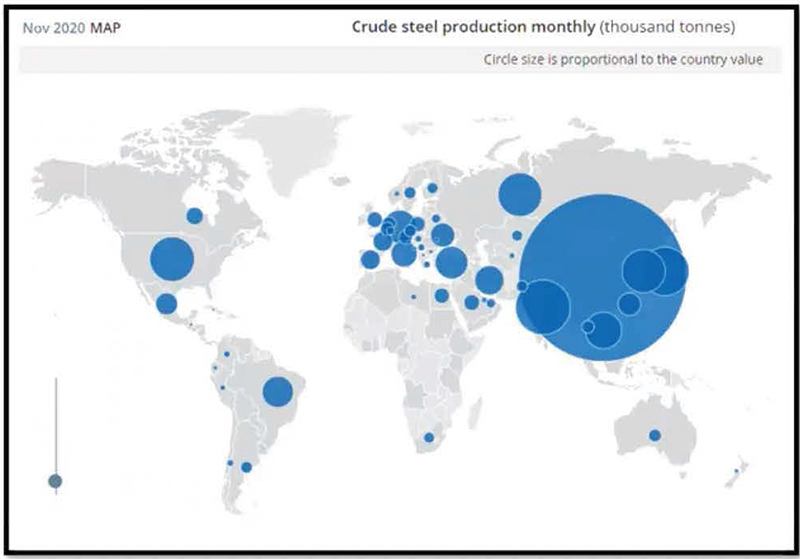

(2)下图为全球钢铁产量分布图:

最大的那个圆饼就是中国。

7、全球钢铁的供应

钢桶成本的两个驱动因素是:需求和供应。

生产商在疫情期间将高炉降至最低水平,钢厂无法根据当前需求调整生产。

供给增速低于需求增速会导致市场极度紧张。

中国以外的钢铁产量,初步估计目前有约5%的减产。

(1)欧洲在去年,欧洲几乎有50%的产能闲置,目前仍有约10%的闲置。

(2)美洲去年有约40%的产能闲置,目前仍有近15%的产能闲置。

(3)亚洲去年约有30%的钢企业减速生产,目前仍有18%的产能处于慢速生产状态。

去年全球高炉产量下降了13%;欧洲、美洲和日本下降约20%;印度下降给14%,韩国下降给6%,中国则上升了给2%。

8、全球钢铁需求

预计今年,由于新冠肺炎病毒的流行,全球钢铁需求量将下降2.4%。

等疫情结束后,钢铁需求会快速复苏,并强于早先的预期。

(1)中国自2月份以来的强劲复苏仍在继续,尤其是机械行业和汽车行业。中国政府的基础设施刺激计划和强劲的房地产市场为发展提供了支持。

(2)欧洲面临着疫情的负面经济影响还将继续。强有力的社会保障计划和财政刺激措施减弱了这种影响。疫情过后的恢复将比预期强劲得多。

(3)在美国,从疫情中恢复的势头比较强劲。政府采取了大量措施支持经济复苏。制造业低迷的时间比预期有所缩短,也没有预期的那么严重。

9、钢铁原材料

原材料价格强势上涨。

(1)铁矿石

高炉的主要原料:生产1吨钢铁需要1.6吨铁矿石。

油价从去年初的65美元上涨到去年底的160美元,并在今年1月进一步上涨。

中国钢铁产量强劲支撑价格走势。

(2)废铁

主要为电弧炉炼钢需求,在高炉炼钢中只占给15%。

废铁价格在去年12月达到多年来的最高点。

价格上涨是由供应紧张、钢铁生产强劲和钢铁价格上涨支撑的。

(3)煤炭

通过高炉生产1吨钢需要消耗0.6吨煤炭。

由于已完成的交易数量众多,现货流动性不足。

买方消息人士预计,至少在今年第二季度之前,成本不会有任何缓解。

10、钢铁供求现状

(1)北美

国内钢厂产能依然吃紧,需求非常强劲。

钢卷价格上涨100%。

交货期长。

(2)欧洲

供应非常紧张,薄板产品难以获得,进口买家寻求国内卖家的订单。

钢卷价格上涨75%。

延长了交货期。

(3)中国

钢卷价格上涨75%。

各行业需求强劲。

出口量大幅下降,支撑了全球原材料短缺。

11、未来钢铁市场展望

(1)由于汽车需求将推动需求,预计欧洲和北美的钢铁供应在今年上半年仍将紧张,但水平可能要到明年才会赶上疫情前的水平。

(2)预计今年上半年,薄钢板产品的价格将进一步上涨。

(3)交货时间延长,库存水平低和原料成本上升,预计将对价格施加上行压力。

(4)薄钢板产品的下降趋势可能从今年下半年开始,届时,国内和进口材料的供应都可能有所改善。