钢材的涨跌是和经济发展周期规律有关系的

文/三哥

事物发展变化都离不开周期,在市场经济条件下,经济发展规律对于研究市场的变化及未来发展方向有着重要意义,钢铁行业亦是如此。近年来,我国钢铁工业经历起步、规模发展、粗放发展阶段,进入十三五以来,国家提出供给侧结构性改革,钢铁行业结束粗放发展模式开始向高质量发展转变,在逐步剔除落后产能后,钢铁行业发展迎来改革及逆周期调节的红利,行业效益逐步好转,改革成效明显。而今迈入“十四五”规划元年,国家对于钢铁行业发展提出了更高要求,“碳达峰”、“碳中和”目标的提出让钢铁行业迎来重大发展机遇的同时也面临着诸多挑战。本文将从经济周期角度浅谈绿色高质量发展的历史新要求下的钢铁行业将面临怎样的发展。

▎一、何为经济周期?

经济周期是指经济活动沿着经济发展的总体趋势所经历的有规律的扩张和收缩,一般分为繁荣、衰退、萧条和复苏四个阶段,在图形上表现衰退、谷底、扩张和顶峰。在市场经济条件下,经济形势的周期性变化,时刻影响着各行各业的兴衰荣枯。

一个行业经营状况的好坏,既受其内部环境的影响,又受其外部宏观经济环境和市场环境的影响。对于某个行业或某个企业而言,外部环境很难改变,但可以通过优化内部环境,来积极适应外部环境的变化,充分利用外部环境,做到顺势而为,在发展过程中更好的应对挑战,迎来机遇。

谈到经济周期,不得不提到投资与消费,钢铁行业内投资与消费之间的变化是引起钢材价格变化的主要原因,通过经济周期分析可以看到,消费增加、投资尚未启动时为经济周期复苏阶段;消费持续增加,投资也快速增加为经济周期高涨阶段;消费降低、投资惯性增加为经济周期开始衰退阶段;消费和投资都下降为经济周期萧条阶段。

▎二、钢铁行业发展在经济周期变化中的演变

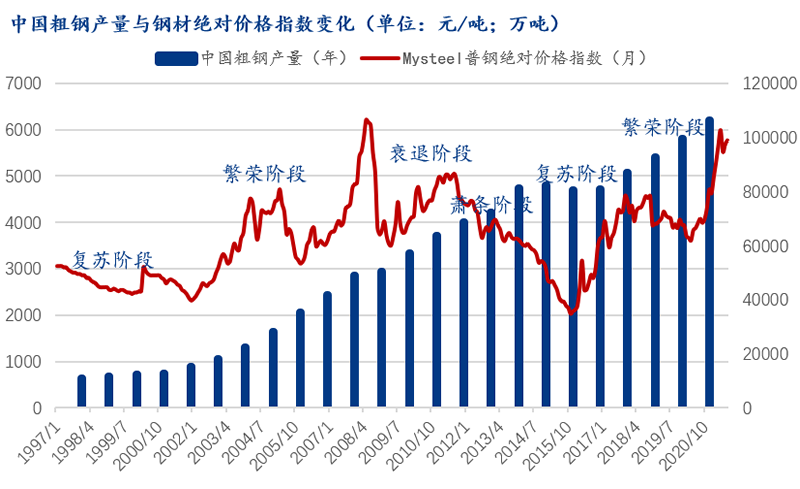

遵循经济周期变化规律可作为中长期市场投资的重要法宝,钢材作为基础工业品,经济周期是影响钢材价格变化的最重要因素。近20年来的钢材市场变化大致分两个周期来看,第一个周期复苏阶段为2002年以前,繁荣阶段为2003-2008年,衰退阶段为2009-2012年,萧条阶段为2013-2015年;第二个周期复苏阶段2016-2019年,第二周期为2020年至今为繁荣阶段。

对应的价量关系变化表现为,2002年前的复苏阶段,粗钢产量小幅增长,钢材价格震荡上扬;2003-2008年繁荣阶段,粗钢产量呈几何级增长,钢材价格实现翻番;2009-2012年衰退阶段,粗钢产量继续增长,价格高位震荡;2012-2015年衰退阶段,粗钢产量见顶回落,价格持续下行。2016年至今在我国提出钢铁行业供给侧改革后,国家不断出台逆周期调节政策,钢铁行业加速恢复,实现价量齐增,而今迈入绿色高质量发展阶段。

数据来源:钢联数据、国家统计局

钢铁行业的周期性变化与我国经济发展的周期呈现高度的相关性。

进入21世纪以来,我国经济进入发展快车道,2000-2007年,我国GDP呈几何级增长,从2000年全国GDP为1.21万亿,到2007年达到3.55万亿,8年增长至近3倍水平,且GDP增速逐年递增,2007年我国GDP增速高达14.23%,经济增长的同时,用钢量也出现大幅增长,供不应求的情况时有发生。

2008年因经历世界金融危机,经济增长速度开始下降,但由于体量增大,加之基建、地产投资,增量亦较大,用钢量亦逐年增长,这段时间我国钢铁行业进入粗放发展模式,有了第一阶段的积累后,钢铁产能如雨后春笋般涌出;从2011年开始,我国钢铁产能进入明显过剩状态,中频炉也开始大量出现,在劣币驱逐良币的市场竞争中,在严重供过于求的供需背景下,从2011年到2015年,我国钢材价格开始了长达五年的熊市行情,钢铁企业连年亏损,资不抵债面临倒闭的钢企数不胜数。

2016年国家正式提出供给侧改革,中频炉一刀切,去产能工作逐步推进,落后产能在不断剔除的过程当中,国内钢铁供需形势进入紧平衡阶段,价格水平连续上了几个台阶,钢铁企业盈利水平逐步改善,行业开始恢复活力。

我国钢铁工业跟随我国的经济增长步伐经历了起步发展阶段、规模发展阶段、粗放发展阶段,现在开始步入绿色高质量发展阶段。目前我国经济增长追求质量而非速度,更多提出以产业升级为导向的供给侧结构性改革,以消费升级为导向的需求侧结构性改革。

▎三、绿色发展新形势下的钢铁行业

目前我国正处于新旧周期演变的转折时期,国内外经济形势变化加剧,百年未有之大变局下,当今世界正经历新一轮大发展大变革大调整,大国战略博弈全面加剧,国际体系和国际秩序深度调整,人类文明发展面临的新机遇新挑战层出不穷,不确定不稳定因素明显增多。

面对纷繁复杂的国内外经济环境,我国不断深化改革,加大逆周期调节力度应对经济下行压力。进入十四五以来,我国对钢铁行业发展亦提出了更高要求,现阶段,我国在新形势下提出2030年前实现“碳达峰”、2060年前实现“碳中和”的宏伟目标,这也预示我国钢铁工业未来将以绿色环保作为基础导向。

据有关数据显示,2019年全球钢铁行业能源消费量约占最终能源消费的8%,产生直接二氧化碳排放2.6gt,约占能源直接碳排放的7%;在我国,钢铁行业是能源消费总量最大的制造业行业。由此来看,钢铁行业节能减排任重道远。

绿色高质量发展导向新形势下,提出“碳达峰”“碳中和”的宏伟目标又将为钢铁行业供需环境带来什么影响?

对于钢铁行业而言,达到减少碳排放的目标,不外乎两条路径:其一,大力发展短流程电炉炼钢,使用清洁能源;其二,减少国内粗钢产量,淘汰落后产能,增加环保设备投入。在目前的行业环境下,钢铁行业达到“碳达峰”目标最快捷的方式便是产量先“达峰”,实现产量达峰的前置因素一是“需求达峰”,二是减少出口、增加进口钢材。而现实问题是一方面我国钢铁需求近年来均呈现逐年增长态势,国内钢铁需求达峰短期难以实现;另一方面,我国每年大量出口低附加值的钢材产品,无形当中把污染及碳排放留在了国内,这也是国家取消多数钢材产品出口退税的重要因素。

目前,从相关部委出台的政策来看,压减粗钢产量、取消出口退税、环保限产常态化多管齐下,通过这种调控实现钢铁供需相对平衡,有效的减少了因过度生产造成钢铁资源的浪费,这种平衡钢铁供需的措施和手段预计将常态化伴随行业发展。

▎四、新周期下钢铁行业将迎来重大机遇与挑战

我国经济经历了高速发展时期,经济体量已然成为世界第二,在社会主义市场经济体制下,国家在防范风险、化解危机等方面有着独特的优势,在十三五期间,面对复杂的经济形势变化,国家加大逆周期调节力度,采取加强财政、货币、信贷和产业等政策工具的协调运用,有效保证了经济的平稳发展。而今迈入“十四五”元年,经济发展进入了新周期,钢铁行业实现绿色高质量发展目标也迎来了重大发展机遇与挑战。

未来,绿色低碳目标将重塑我国钢铁工业发展新格局。在国家推动钢铁工业高质量发展有关政策及产业政策指导下,我国钢铁行业将从以下几个方向来实现高质量发展:一是加速兼并重组,实现资源整合利用;二是强化技术创新,加大超低改造投入;三是实现智能制造,创造行业标杆。

与此同时,新形势下钢铁行业未来发展也面临严峻挑战:一是钢铁“大基建”时代已基本结束,房地产领域受国家调控影响后期用钢增量有限,钢铁产能过剩问题将长期存在;二是大部分钢铁企业环保等方面技术领域落后,将面临环保、节能、智能制造等方面的冲击,未来将面临较大的改造成本;三是短流程占比与国外差距较大,电炉钢成本竞争力总体偏弱,工艺流程结构优化仍面临较大障碍。

从新周期价量关系上来看,目前钢铁行业处于价量齐增的繁荣阶段,而新阶段低碳发展目标更多通过影响供给端来实现,因此从粗钢产量来看,未来几年我国粗钢产量或在政策高压下达到峰值,而需求上随着房地产投资增速下滑,未来几年钢铁需求大概率会达到峰值,因此笔者认为价量齐升的繁荣阶段仍会持续几年,而2016年钢铁价格历史低点在未来将难以重现,同时,钢铁生产企业未来的盈利能力将大概率长期维持较高水平。整体来看,钢铁行业的发展道阻且长,但前景一片光明。